L’accord de principe est un document de la banque montrant sa volonté de poursuivre les démarches du crédit immobilier avec l’emprunteur, c’est une étude préalable lors de votre demande de prêt. Que veut dire accord de principe ? Combien de jour est-il valable ? Engage-t-il vraiment la banque ? Comment obtenir un accord de principe ?

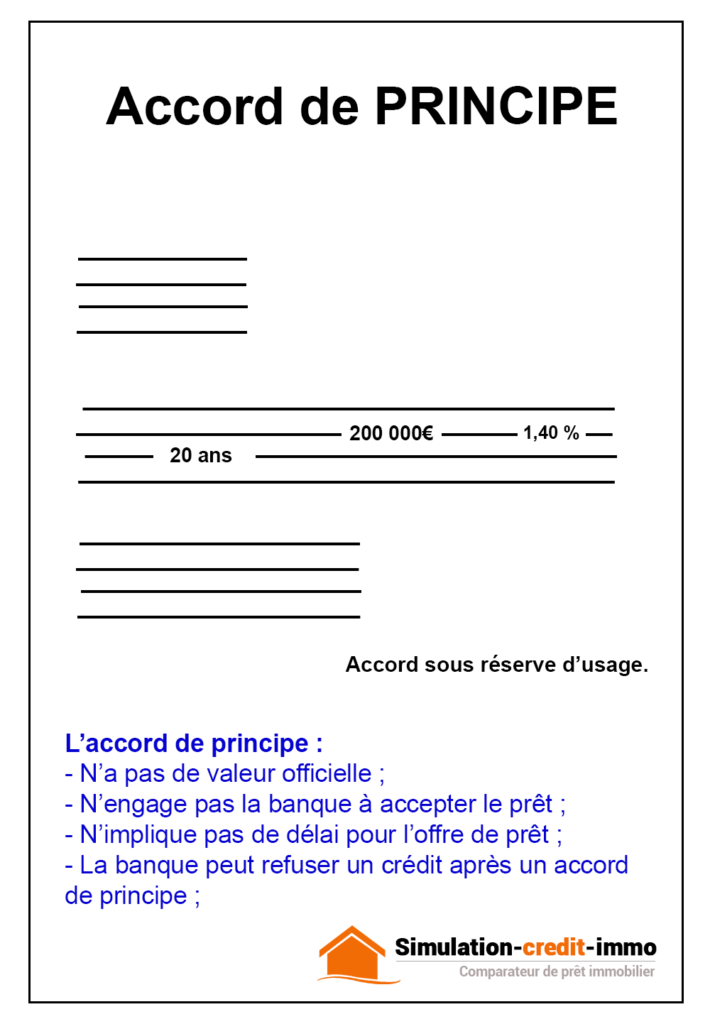

Accord de principe

de la banque

Qu’est-ce qu’un accord de principe ?

Il s’agit d’un consentement mutuel des deux parties sur les modalités du crédit : ce n’est pas un contrat, l’accord de principe n’a pas de valeur officielle qui engagerait l’établissement de crédit. Ce n’est donc pas une promesse contrairement à l’offre de prêt. La banque s’engage simplement à continuer les démarches de bonne foi comme le confirme un arrêt de la Cour de cassation du 10 janvier 2012 à ce sujet.

L’accord de principe est plus une étude préalable sur votre capacité d’emprunt et sur la faisabilité de votre projet immobilier. Ce document, qui mentionne le taux, l’apport personnel, le montant et la durée du crédit, pourra servir à mettre en concurrence les organismes de crédit. Cet accord permet aussi de donner quelques garanties à un promoteur qui devrait vous réserver un appartement neuf en VEFA pour une durée d’au moins 3 mois, le temps d’accomplir toutes les démarches relatives au crédit.

L’accord de principe est plus une étude préalable sur votre capacité d’emprunt et sur la faisabilité de votre projet immobilier. Ce document, qui mentionne le taux, l’apport personnel, le montant et la durée du crédit, pourra servir à mettre en concurrence les organismes de crédit. Cet accord permet aussi de donner quelques garanties à un promoteur qui devrait vous réserver un appartement neuf en VEFA pour une durée d’au moins 3 mois, le temps d’accomplir toutes les démarches relatives au crédit.

Accord de principe sous réserve d’usage

La mention « sous réserve d’usage » souvent mentionnée sur le document de l’étude de financement stipule simplement que votre dossier est à l’étude auprès du service des engagements qui va regarder tous les critères de votre dossier notamment en ce qui concerne votre taux d’endettement, votre reste à vivre et votre stabilité professionnelle.

Accord de principe et compromis de vente

Pour un compromis de vente, seule l’offre de prêt atteste officiellement de l’accord. L’accord de principe ne suffit pas. La non-obtention d’un prêt immobilier est une condition suspensive au compris de vente. En général, le délai pour obtenir un crédit après la signature d’un compromis est de 45 jours (minimum 30 jours) et peut être étendue avec le vendeur à des durées plus longues comme 60 jours ou 75 jours.

Trouver votre meilleur taux immobilier

Evaluer votre capacité d'emprunt

Comment obtenir un accord de principe ?

L’accord de principe de la banque est la première étape pour contracter un prêt immobilier. L’objectif de la banque est de mesurer rapidement la solvabilité de votre dossier emprunteur pour savoir tout simplement si vous pouvez rembourser le crédit. Il faut dans cette optique fournir des documents.

Les documents à fournir

- derniers bulletins de salaire;

- derniers relevés de compte bancaire;

- derniers avis d’imposition;

- pour un créateur d’entreprise : les derniers bilans et les relevés de compte de la société;

Combien de temps entre accord de principe et offre de prêt ?

Il n’y a pas de délai légal sur le temps entre un accord de principe et une offre de prêt en bonne et due forme. On constate néanmoins un délai d’un mois de manière classique. Certaines banques ont besoin de prendre plus de temps sur certains dossiers pour voir l’évolution de la situation de l’emprunteur. Par exemple pour un chef d’entreprise, la banque souhaitera avoir par exemple le prochain bilan au moins prévisionnel de la société. Pour un salarié ayant mentionné une évolution de poste, la banque pourra attendre la matérialisation de cette promesse avant de formuler son offre de prêt.

Accord de principe et refus de la banque

Un accord de principe n’entraîne pas nécessairement acceptation du crédit immo. Le banquier a le droit de refuser le prêt après un accord de principe à cause d’un niveau d’endettement jugé excessif ou à cause d’une évolution défavorable au niveau de votre situation professionnelle par exemple.

Aussi un accord de principe ne vous engage pas en tant qu’emprunteur, vous avez parfaitement le droit de ne pas aller plus loin notamment en signant un prêt avec une autre banque.

Pour résumer

L’accord de principe :

- N’a pas la valeur d’un contrat ou d’une offre de prêt;

- N’engage pas la banque à accepter le prêt, la banque peut refuser le financement après un accord de principe;

- Ne permet pas de lever la condition suspensive du compromis de vente;

- N’implique pas un délai pour vous présenter une offre de prêt ou un refus;

Mis à jour le 15/04/2019.