Monsieur le ministre de l’Economie, Bruno Le Maire, a annoncé le 12 septembre 2017, une modification majeure dans la loi de finances de 2018. En effet, le PEL sera imposé dès le 01/01/2018 au PFU.

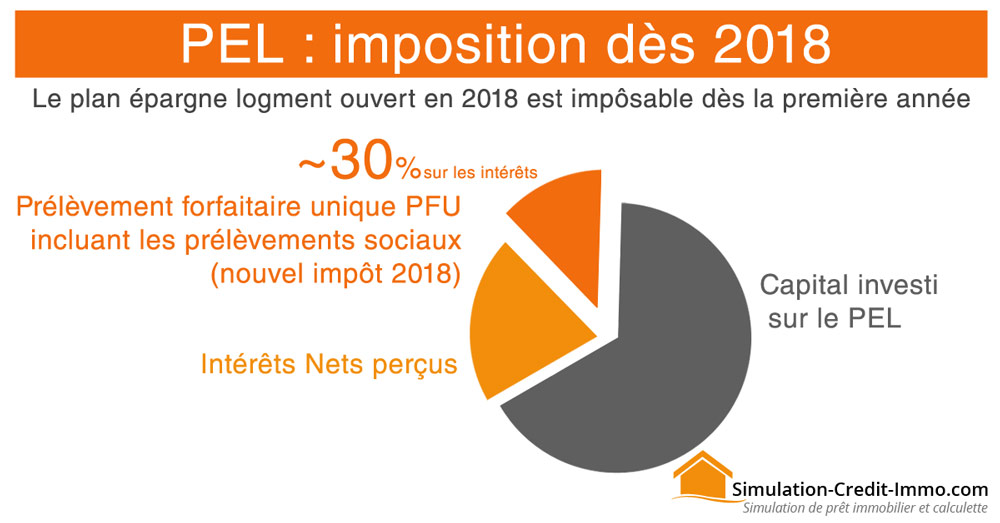

Une taxation de 30% pour les PEL dès 2018

L’objectif du pouvoir exécutif est de valoriser la création de richesses, la prise de risques, tout comme l’innovation. Ainsi, le capital dormant dont fait parti l’argent placé sur le plan épargne logement va se voir imposer dès la première année du prélèvement forfaitaire unique (PFU) de 30% applicable sur les intérêts perçus.

Le taux du PFU reste encore à définir mais il semble bel est bien s’orienter vers les 30%. Il s’agit d’une « flat tax » qui est un impôt à taux unique identique pour tous les contribuables quelque soit leur tranche d’imposition.

Les PEL ouverts avant le 31 décembre 2017

Aucun impôts sur les revenus n’est à prévoir pour les plans ouverts avant le 1er janvier 2018. Ainsi, les anciens PEL garderont leur fiscalité et seront donc exonérés jusqu’au 12 ans anniversaire.

Ainsi, un PEL ouvert en 2017 offre droit à un rendement de 1% net d’impôts auquel il faut déduire les prélèvements sociaux obligatoires (CSG et CRDS). Ce profit même minime reste encore un placement non négligeable plutôt que de laisser son argent dormir sur un compte courant. Les français raffolent de ce placement même ceux n’ayant pas de projet d’achat immobilier.

Rappelons d’un PEL doit être conservé 4 ans sans pouvoir débloquer d’argent et permet pour un plan ouvert en 2017 de bénéficier d’un taux de 2.20% dans le cas d’un prêt futur. Le taux d’intérêt perçu est quant à lui défini à l’ouverture du plan. Voici les conditions d’ouverture d’un PEL.

Les PEL de plus de 12 ans

Comme on pouvait s’y attendre, les plans ouverts il y a plus de douze ans seront eux aussi imposés au PFU de 30%. Cependant, il est recommandé de bien conserver son ancien PEL qui ne permet pas d’emprunter à un taux d’intérêt attractif aujourd’hui mais permet de conserver un taux d’intérêt très avantageux à 2.50% brut ou plus sans prise de risque.

Actuellement, ces PEL sont soumis à la CSG, CRDS et au barème de l’impôt sur le revenu. La rentabilité dépend donc de sa tranche d’imposition.