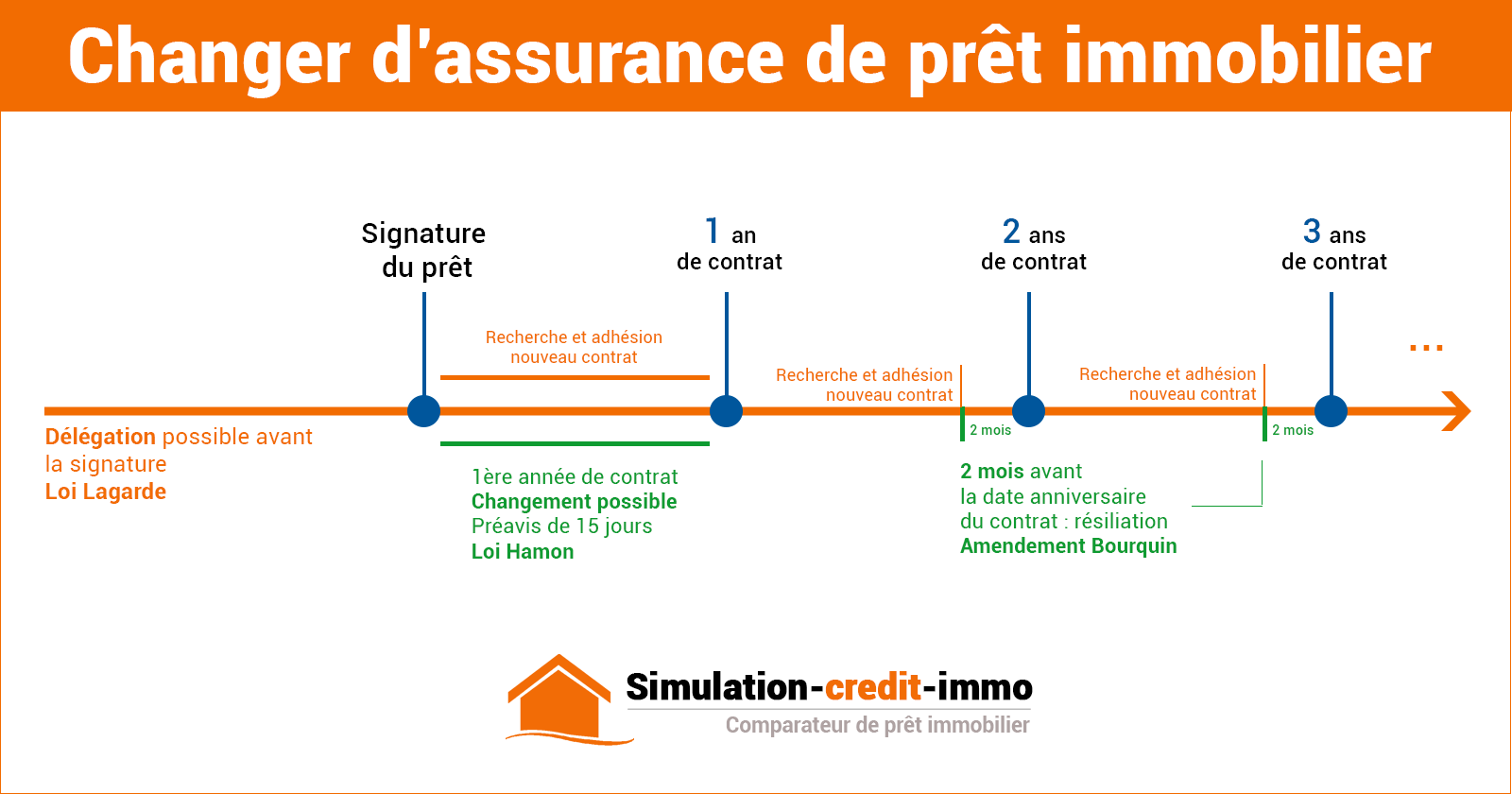

Depuis 2018, il est possible de changer d’assurance de prêt immobilier à la date anniversaire du contrat d’assurance emprunteur. Cette renégociation est possible pour un contrat en cours grâce à l’amendement Bourquin. Cette possibilité s’ajoute à la résiliation pendant les 12 premiers mois rendue possible par la loi Hamon. Quand peut-on changer d’assurance crédit et quelles sont les conditions ? Pourquoi changer ? Quelles sont les démarches et dans quels délais les accomplir ? La banque peut-elle refuser le changement d’assurance de prêt au travers de la délégation d’assurance ?

Changer d'assurance

de prêt immobilier

Peut-on changer d’assurance de prêt immobilier ?

Oui, il est possible de changer d’assurance de prêt pour renégocier le montant de sa cotisation d’assurance pour notamment payer moins cher ou avoir de nouvelles garanties étendues ou plus personnalisées. Cette possibilité est offerte notamment pour la loi Lagarde, la loi Hamon et l’amendement Bourquin :

- Loi Lagarde : sur la délégation d’assurance;

- Loi Hamon : pour le changement d’assurance durant les 12 premiers mois après avoir souscrit un crédit;

- Amendement Bourquin (loi Sapin 2) : pour changer d’assurance à la date anniversaire du contrat d’assurance de prêt immobilier;

Quand peut-on changer d’assurance crédit ?

Quelle date pour changer votre assurance ? Il est possible de changer d’assurance emprunteur à deux moments avec des conditions de délais de préavis à respecter :

- avant 1 an de contrat : grâce à la loi Hamon avec un préavis de 15 jours;

- après 1 an de contrat : depuis 2018 avec la loi Bourquin à la date anniversaire du contrat d’assurance de prêt avec un délai de préavis de 2 mois;

La possibilité de changer d’assurance crédit a été intégrée dans le Code de la consommation, le Code des assurances et le Code de la mutualité.

Conseil : Comparez les taux d'assurance chaque année

Vous pouvez comparer les assurances chaque année, afin de bénéficier d'une économie non-négligeable par la délégation d'assurance. Il faut en revanche s'y prendre à l'avance bien 1 à 2 mois avant le préavis des 2 mois, donc en pratique entre 3 et 4 mois avant la date anniversaire du contrat, le temps de bien comparer et de trouver un contrat qui sera considéré comme équivalent ou supérieur en terme de couverture. C'est une condition obligatoire pour que la banque accepte.

Pourquoi changer ? Quels sont les avantages ?

Le changement d’assurance et la délégation d’assurance ont des avantages importants sur la personnalisation du contrat d’assurance emprunteur et sur votre pouvoir d’achat :

- Souscrire une assurance personnalisée afin d’être mieux couvert en cas de maladie, de chômage ou d’incapacité de travail.

- Payer moins cher et faire des économies. C’est la raison la plus fréquente pour laquelle résilier son assurance de prêt pour souscrire un nouveau contrat. En bénéficiant d’une offre personnalisée plutôt qu’un contrat de groupe (celui de la banque), vous payerez moins cher à niveau de garantie égal.

- Pour faire annuler les exclusions et les surprimes après une grave maladie comme un cancer une fois que l’on bénéficie du Droit à l’oubli (10 ans sans rechute après la fin des traitements pour un cancer de l’adulte) ou de la grille de la convention AERAS pour certaines pathologies précises.

Trouver une assurance de prêt

En fonction de votre situation

Comment changer d’assurance de prêt immobilier ?

Moins de 12 mois après la signature du crédit

Vous pouvez changer d’assurance de prêt immobilier à tout moment durant la première année grâce à la loi Hamon à condition de respecter un préavis de 15 jours minimum. Il faut faire les démarches suivantes :

- Chercher une assurance avec des garanties équivalentes ou supérieures au contrat en cours. Puis y adhérer. Oui il faut adhérer avant de commencer les démarches pour résilier l’ancien contrat.

- Envoyer le nouveau contrat par courrier à la banque avec les conditions générales et une lettre de résiliation par courrier recommandé pour un contrat groupe. Si l’ancien contrat est dans le cadre d’une délégation, il faut faire valider d’abord les équivalences par la banque et ensuite résilier le contrat auprès de l’ancienne compagnie d’assurance.

- L’établissement bancaire doit vous répondre sous 10 jours pour accepter ou refuser votre nouveau contrat.

Plus de 12 mois après la signature du crédit

Avec l’amendement Bourquin (du nom du sénateur Martial Bourquin), vous pouvez changer d’assurance crédit à chaque date anniversaire du contrat d’assurance avec un préavis de 2 mois. On parle d’un droit de substitution annuel du contrat d’assurance emprunteur.

Quelle est la date anniversaire du contrat d’assurance emprunteur ?

La date d’échéance ou date anniversaire du contrat d’assurance est :

- Pour un contrat d’assurance de la banque (contrat groupe) : la date anniversaire est la date de signature du prêt;

- Pour une délégation d’assurance extérieure à la banque : la date anniversaire est celle prévue dans le contrat c’est-à-dire soit la date de signature de votre offre de prêt ou le 31 décembre ou le 1er janvier ou encore à échéance du paiement de la prime;

En pratique comment ça marche ?

Il faut :

- Choisir son assurance avec des garanties similaires ou supérieures et adhérez à un contrat aux garanties équivalentes. Il faut le faire avant de résilier l’ancien contrat assurance groupe de la banque.

- Envoyer le nouveau contrat par courrier à la banque avec les conditions générales et une lettre de résiliation par courrier recommandé. Dans le cas d’un ancien contrat avec délégation avec une autre assurance externe, il faudra demander une substitution d’assurance dans la lettre adressée à la banque. L’organisme prêteur valide d’abord les équivalences puis vous pouvez résilier l’ancien contrat auprès de la compagnie d’assurance.

- La banque doit vous répondre sous 10 jours pour accepter ou refuser votre nouveau contrat.

La banque accepte

La banque a 10 jours pour vous répondre après l’envoi du nouveau contrat d’assurance emprunteur, elle risque une amende de 3000€ dans le cas contraire d’après l’article L. 312-32-1 du Code de la consommation. Deux cas se présentent :

- Résiliation d’un contrat groupe : c’est la banque qui se chargera de résilier le contrat de sa division assurance;

- Résiliation d’une délégation d’assurance : une fois les équivalences et donc la substitution d’assurance validée par la banque, vous pourrez envoyer la lettre de résiliation à l’ancienne compagnie d’assurance;

Vous recevrez un avenant au contrat sous 10 jours après la réception de l’accord. Il ne restera plus qu’à signer et renvoyer cet avenant à la banque. Le nouveau contrat d’assurance démarrera à la date d’effet prévue sans chevauchement ou double-couverture avec l’ancien contrat.

La banque peut-elle refuser ?

Non, si la nouvelle assurance propose des garanties à minima équivalentes voire supérieures la banque ne peut pas refuser le changement par la délégation d’assurance. On parle d’équivalence d’assurance au sens de la grille CCSF (Comité Consultatif du Secteur Financier).

Oui, elle peut refuser si votre nouveau contrat par délégation propose un niveau de couverture inférieur à l’ancien contrat.

En cas de réponse négative, la banque devra motiver les raisons du refus par écrit sous 10 jours après l’envoi de l’offre d’assurance signée.

En cas de refus abusif ou non-justifié, la banque s’expose à une amende de 3000€.

Trouver une assurance de prêt

En fonction de votre situation

Mis à jour le 11/03/2019.