La loi Pinel est un dispositif permettant d’investir dans un bien immobilier tout en bénéficiant d’une réduction d’impôts sur le revenu. L’investissement en loi Pinel a été prolongé par le président de la république pour une applicable encore valide en 2017.

Cette défiscalisation s’applique pour l’acquisition d’un logement neuf ou en VEFA entre le 1er septembre 2014 et le 31 décembre 2017 respectant les normes de caractéristiques thermiques et de performance énergétique. Le bien doit être loué nu pendant une durée de 6 ans, 9 ans ou 12 ans tout en respectant le plafond des loyers et des ressources.

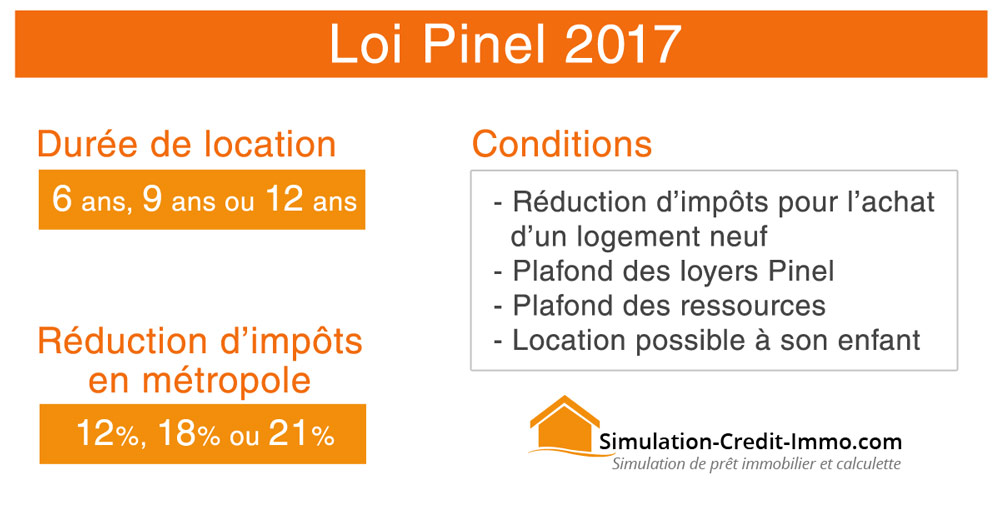

Montant de la réduction d’impôt

Le logement doit être mis en location pendant une durée minimum de 6 ans, voire 9 ou 12 ans en tant qu’habitation principale. La réduction de 12% , 18% ou 21% du prix d’achat du logement dans la limite des plafonds varie selon le nombre d’années que le bien immobilier est loué. Elle peut monter à 32% dans les collectivités et départements d’outre-mer.

| Durée de location | Avantage fiscal en métropole | Avantage fiscal DOM / COM (Outre-Mer) / Nouvelle Calédonie |

|---|---|---|

| 6 | 12% | 23% |

| 9 | 18% | 29% |

| 12 | 21% | 32% |

Types d’acquisition immobilière

La réduction d’impôt pour investissement locatif, dispositif Pinel précédant le dispositif Duflot, s’applique pour les logements loués nus, non meublés, respectant la règlementation énergétique RT2012 ou BBC , et situé dans les zones A, A bis et B1 ( voire Zone B2 et Zone C sous réserve d’agrément de l’Etat ).

Les acquisitions avant le 1er Janvier 2018 pouvant faire l’objet d’une défiscalisation en loi Pinel sont :

- Logement neuf

- Logement en état futur d’achèvement (VEFA)

- Logement en construction

- Logement ancien transformé en neuf faisant l’objet de travaux, tout comme les logements ne respectant pas les caractéristiques de décence et étant réhabilités.

- Autre logement non habitable, faisant l’objet de travaux pour une transformation en logement

Le bien doit être loué en tant qu’habitation principale dans les 1 an après l’achèvement des travaux ou de son acquisition.

Plafond de l’avantage fiscal

La réduction d’impôt est plafonnée selon plusieurs critères d’investissement:

- 300000€ par personne et par an

- 5500€/m2 de surface habitable

- 10000€ maximum d’avantages fiscaux ( 18000€ pour un investissement en outre-mer ou dans les cinémas)

- Limité à 2 logements en loi Pinel par an

Plafond des loyers Pinel 2017

Le logement généralement situé en zone de tension ne peut dépasser un montant de loyer défini par décret par le gouvernement et dont le nouveau barème a été mis à jour en mars 2017 reste le même qu’en 2016.

Les prix des plafonds des loyers pour 2017 sont :

Zone A bis : 16,83 euros / m2

Zone A : 12,50 euros / m2

Zone B1 : 10,07 euros / m2

Zone B2 (sur agrément) : 8,75 euros / m2

Le plafond des loyers Pinel varie aussi en fonction de la surface du logement en mètre carré avec l’application d’un coefficient multiplicateur.

Le calcul du loyer maximal est de :

0,7 + (19/surface en m2) x montant du loyer maximal défini par le gouvernement selon la Zone.

Plafond des ressources des locataires

Lors d’un investissement Pinel, les revenus du locataire doivent respecter un plafond de ressources. Le montant du loyer évolue d’une année sur l’autre selon la situation du locataire, c’est à dire s’il est célibataire, en couple ou encore avec des enfants ou des personnes à charge.

Membre de la famille et Loi Pinel

Notons, qu’il est possible que le locataire soit un descendant ou un ascendant au propriétaire. Cela peut donc être intéressant d’investir dans le neuf pour son enfant quand celui ci à besoin d’un studio lors de ses études. Toutefois, le descendant ou ascendant ne doit pas faire parti du même foyer fiscal que le propriétaire.

De plus, un abattement exceptionnel de 100000€ est prévu pour les donations aux enfants et petits enfants dans le cas d’un logement neuf jusqu’à fin 2017.

Par ailleurs, il est possible d’acheter en indivision dans le cadre du régime Pinel. Pour l’achat d’un bien en commun entre frères et soeurs voire parents, chaque indivisaire déduit de ses impôts sur le revenu la quote-part du prix qu’il possède du logement.